比方,裕同科技已在四川宜宾、海南海口、广西宾客等地,布局多个纸浆模塑产品出产基地。

2021年,其来自环保纸塑产品的营收到达6.91亿元,占年度营收的4.66%。而其环保纸塑类产品的规划产能,挨近20亿元。

本来主打纸箱的大胜达,于2021年11月宣告,拟出资约5.59亿元,在海南海口建造“纸浆模塑环保餐具智能研制出产基地项目”,建成达产后将具有年产3万吨纸浆模塑环保餐具的出产才能,估计一年可完成出售收入6.26亿元。

2022年营收规划有望打破200亿元大关的合兴包装,对纸浆模塑商场相同摩拳擦掌。

本年4月,在答复出资者发问时,合兴包装表明:公司着力开辟纸塑包装产能,现在开始规划了泰国工厂及上海闵行工厂纸塑出产线的量产,从规划、模具制作到出产、实验完成一体化,后续还将依据开展情况仿制这一形式布局更多出产线。

从裕同、大胜达,到合兴,每一家都不吝重金,纸浆模塑是不是大佬们注重、出资的热门?

就在最近,三好同学发现,纸浆模塑商场又来了一个大玩家。它相同是上市公司,也有印刷运营许可证,却并不是一家典型的印刷包装企业,在圈内也少为人知。

家联科技成立于2009年8月,迄今刚好13年。它于2021年12月在创业板上市,迄今才8个来月。

具有印刷运营许可证的家联科技,之所以在印刷圈少为人知,是因为它首要出产塑料制品,再说详细一点儿是塑料餐饮具和塑料家具用品,而不是一般意义上的印刷包装产品。

家联科技的实力有多强?2021年,它完成营收12.34亿元,归属于上市公司股东的净利润7119.88万元。更重要的是,它在招股书中自称是:全球塑料餐饮具制作职业的抢先企业。

一家企业敢说全球抢先,不只需求勇气,还要有底气。这一点从家联科技显赫的客户名单中,就可见一斑。

比方,亚马逊、宜家、沃尔玛、肯德基、星巴克、山姆会员店、必胜客、Costco、Woolworths(伍尔沃斯)、Sysco(西斯科)、USFood(美国食物)、Safeway(西夫韦)、Target(塔吉特)、Loblaws(洛布劳斯)、Tesco(特易购)、盒马鲜生、小肥羊、吉野家、蜜雪冰城、大润发、麦德龙、欧尚等等。

2021年,在其营收中,别离有6.41亿元、1.43亿元、5960.25万元来自北美、欧洲、大洋洲商场,占比51.92%、11.60%、4.83%。来自中国大陆商场的为3.65亿元,占比29.53%。

主打塑料制品的家联科技,也出产可生物降解产品、纸制品等,但在营收中占比较小,合起来不到15%。

8月14日,家联科技发布公告表明:拟在宾客市工业园区管委会辖区内出资建造“年产10万吨甘蔗渣可降解环保资料制品项目”。

项目计区分两期建造。其间,一期项目建造约5万平方米高标准厂房和配套设备;二期项目建造约3万平方米厂房。

项目方案出资总额约10亿元。其间,固定财物出资约5亿元,流动资金5亿元。

项目悉数建成达产后,估计可完成年产10万吨甘蔗渣可降解环保资料制品的出产才能,年主营事务收入约15亿-20亿元。

甘蔗渣是出产纸浆模塑产品的重要原资料之一。家联科技的这一项目,明显瞄准的是纸浆模塑可降解餐饮具产品。

三好同学扒了一下,家联科技首发上市征集的资金净额总共才8.28亿元,现在却要拿出约10个亿做纸浆模塑项目。并且,这个项目还不在开始的募投方案中,是不是可谓大手笔?

假如终究可以到达预期方针,家联科技这一个项目就与裕同环保纸塑板块的营收规划适当,是不是很惊人?

并且,裕同旗下主打甘蔗渣浆板的广西裕同包装资料有限公司也坐落宾客,家联科技这一项意图选址大概率与广西裕同不会很远。

这么想想,还真是很有意思:裕同、大胜达在海口的环保纸塑项目相去不远,家联科技又将在宾客与裕同碰头。

实际上,本次宣告拟出资约10亿元建造“年产10万吨甘蔗渣可降解环保资料制品项目”,并不是家联科技在纸浆模塑范畴抛出的榜首个大手笔。

2022年1月7日,上市还不到1个月的家联科技便发布公告表明:已签定《收买意向协议》,拟以现金方法收买浙江家得宝科技股份有限公司,方案持股份额不低于75%。

家得宝坐落浙江台州,成立于2006年6月,首要事务是用甘蔗渣出产盘、碗、快餐盒等一次性餐具。

它于2018年12月在新三板挂牌,在与家联科技签定《收买意向协议》后于2022年3月停止挂牌。

家联科技对家得宝的收买,于2022年4月签署正式协议:家联科技以4500万元的价格受让家得宝45%的股权,一起以1.20亿元的价格认购家得宝增发的4162.3764万股股份。

增发完成后,家联科技合计持有家得宝75%的股权,然后到达了开始方案持股的方针,支付的价值则是1.65亿元的真金白银。

结合收买公告和新三板历年年报来看,家得宝的营收规划并不算很大,盈余情况也有所动摇。

2016-2021年,家得宝营收的高点呈现在2018年,为1.49亿元;低点呈现在2020年,为1.09亿元。

同期,其净利润的高点呈现在2017年,为932.31万元,比2016年的697.96万元增加33.58%。

随后,便以下行为主。到2019年,已跌至77.78万元。2020年,同比大增124.45%,到达174.58万元,但2021年又意外呈现大幅下滑,净亏本971.64万元。

依据收买公告,到2022年1月末,家得宝的财物总额为2.08亿元,净财物为6213.09万元。2022年1月,其营收为1472.47万元,净利润为-540.23万元。

上市不久的家联科技,为什么不吝斥资1.65亿元控股处于亏本状况的家得宝?

收买公告显现,它首要看中的是:家得宝在一次性纸浆模塑餐具范畴的核心技术团队和雄厚的研制力气,以及抢先的制作水平缓位居职业前列的出售才能。

家联科技以为,收买家得宝可以完善其在全降解产品范畴的布局,为未来在全降解产品范畴奠定较好的事务根底,结合现有客户资源,有利于快速抢占商场,提高公司的竞争才能。

由此看来,家联科技收买家得宝注重的并非短期财政作用,而更多着眼于完善公司久远开展的事务架构和布局。

问题是:以塑料餐饮具见长,且全球抢先的家联科技,为什么把上市后的榜首起并购就瞄准了纸浆模塑范畴?

这又与前面说到的问题——它为什么要出资10亿元上马纸浆模塑项目,相关了起来。

上市短短8个多月,继1.65亿元收买家得宝之后,又抛出10亿元出资量级的大项目,家联科技对纸浆模塑类产品的看好和注重由此可见一斑。

虽然把握了一流的客户资源,且在全球商场处于抢先方位,对以塑料制品为主的家联科技来说,在当时的社会和商场环境下,不焦虑几乎是不或许的。

比方,家联科技在招股书中说到:“跟着国内‘禁塑令’稳步推进,估计国内塑料餐饮具商场空间将逐渐缩小。”

“2021 年欧洲区域禁塑方针的履行,将对发行人销往该区域的塑料餐饮具形成必定的影响……。如限塑方针大范围履行,一起发行人生物降解资料产品的供给不能及时满意客户需求,将对发行人成绩形成晦气影响。”

它还表明:“受职业方针及环保方针影响,发行人作为可一起完成塑料制品、生物全降解资料制品出产的加工商,其产品出售结构将或许发生较大改变。”

这很像是在暗示:在家联科技的出售结构中,现在仍占有主导的塑料制品占比有大幅下降的或许,可生物降解产品占比则有望大幅提高。

实际上,为了应对禁塑举动或许带来的商场危险,家联科技近年来已经在加大可生物降解产品开发推行的力度。

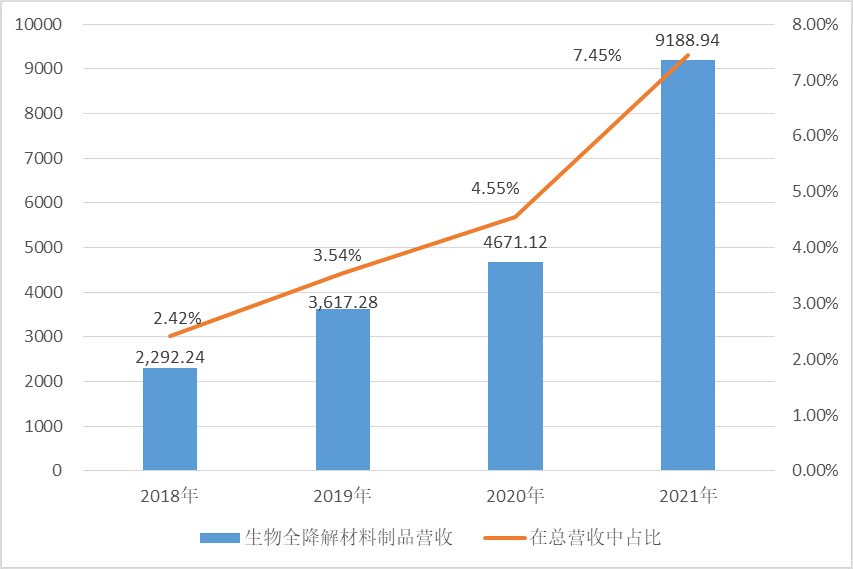

2018-2021年,其来自生物全降解资料制品的营收由2292.24万元增至9188.94万元,翻了两番还要多一点。

不过,到2021年生物全降解资料制品在其总营收中的占比,仍只要7.45%,左右其成绩体现的首要仍是塑料制品。

在这种情况下,面临全球禁塑举动和资本商场预期带来的压力,家联科技的转型激动无疑会比一般企业更为激烈。而收买和上马新项目,则成为优化营收结构、改进商场预期的有用手法。

在三好同学看来,这正是家联科技在纸浆模塑范畴连续抛出大手笔的首要原因地点。

并且,相同是大手笔切入纸浆模塑商场,与裕同、大胜达、合兴等期望在既有主业之外寻求新的增加点不同,家联科技更多是期望在一次性餐饮具或许的产品迭代中,持续坚持可持续开展才能以及抢先的商场位置。

无论如何,在禁塑举动的推进下,本来少人注重的纸浆模塑商场近年来可谓热闹非凡,圈表里大佬都不吝重金纷繁布局、卡位。

突发!疫情之下,上海利丰雅高宣告9月底停产,日本凸版旗下又一印刷企业退出在即

上海闻名印刷企业被罚没116万!只因无证出产出售这种产品。相同的坑其他印刷企业或许也会踩

张狂往后是折磨!造纸职业上半年利润暴降46.2%,为近4年最低。及纸价为什么涨不动了?

最新数据!疫情之下,印刷业的半年成绩单:营收微涨,盈余跌落,利润率降至4年低点

印刷大佬裕同2.4亿收买一电子厂。上市5年多,斥资超12亿元,它收买的逻辑主线是什么?回来搜狐,检查更多