美国《复合材料制造》杂志近期发表了《2019年行业状况报告》,对2019年的复合材料市场情况做了预判。

虽然复合材料须与传统材料(如钢和铝)争夺市场占有率,但它们在全球范围内获得了慢慢的变大的吸引力。据Grand View研究公司的一份报告数据显示,到2024年,预计全球复合材料市场规模将达到1308亿美元,并在预测期内以7.8%的复合年增长率增长。

2019年及以后,复合材料行业的发展的新趋势如何?考虑到该行业包含如此广泛的原材料和最终用途产品,这一点很难确定。在今年的行业状况年度报告中,专家们提供了对六个特定领域的观察——两种主要的增强材料、两个主要市场领域和世界两个地区,今天情报君先跟大家伙儿一起来分享一下玻璃纤维和碳纤维这两种主要增强材料的市场情况。

复合材料行业正乐享其连续第九年的增长,在众多市场上都有巨大的机遇。总体而言,美国复合材料行业在2018年为各种产品提供了价值252亿美元的商机,这一些产品包括混凝土加强筋、风轮叶片、管道、储罐、浴缸、汽车部件等。作为主要的增强材料,玻璃纤维帮助推动了这一机遇。

2018年,美国玻璃纤维市场增长了2.9%,达到113.4万吨(产量)和21亿美元(价值)。到2024年,美国的玻璃纤维需求预测将达到136万吨左右,复合年增长率为2.8%。

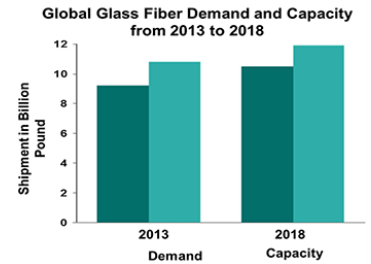

就供需而言,2018年全球玻璃纤维产能为494.5万吨,目前利用率为91%。随着一些主要玻璃纤维生产商在世界各地新建工厂,玻璃纤维工厂的产能将在2019年增加。

欧文斯科宁公司正在法国Chambery扩大其玻璃纤维生产能力,这将有利于该公司满足欧洲正在增长的对热塑性复合材料之需求。公司还与重庆国际复合材料有限公司(CPIC)签订了战略合作与供应协议,共同投资中国一个高模量玻璃纤维产品新工厂的技术、建设和运营。该工厂的年生产能力为11万吨,预计将在2019年中期投入到正常的使用中,这将有利于为发展中的风能市场服务。

其他增加产能的玻璃纤维供应商包括中国巨石和日本电气玻璃有限公司(NEG)。中国巨石正在埃及建造一座20万吨产能的工厂,并在南卡罗来纳州建立了一座8万吨产能的生产厂,预定于2018年底投产。2017年,NEG收购了PPG 工业公司的美国玻璃纤维业务,以扩大其在美国的经营。

随着更多的原始设备制造商使用复合材料,玻璃纤维增强塑料的未来看上去很有希望。有许多用途(混凝土加强筋、窗框型材、电线杆、叶片弹簧等)的复合材料使用率小于1%,对技术和创新的投资将有利于复合材料市场在此类用途中的显著增长。但这将需要开发颠覆性技术、实行行业公司之间的重大合作、重新设计价值链以及采取销售复合材料和最终产品的新方法。

复合材料行业复杂且知识密集,拥有数百种原料产品组合和数千种用途。因此,行业应该要依据协同效应、能力、创新潜力、机会大小、竞争强度、利润潜力、可持续性和其他推动增长的因素来识别和优先发展一些大宗用途。运输、建筑、管道和储罐是美国复合材料行业的三大用途,占总使用量的69%。

总的来说,玻璃纤维行业有很大的发展的潜在能力,因为它只占整个结构材料市场的一小部分,在此市场,钢、铝之类材料继续占据主导地位。为了获得对传统材料的竞争优势,玻璃纤维行业要关注几个重要领域,包括:

-- 对工程师和设计师宣教复合材料对建筑、汽车、管道和储罐等大批量市场的益处。

-- 开发成熟的先进制造工艺,针对大批量市场实现1至2分钟的成型周期时间。

碳纤维市场继续以每年10%到15%的速度增长。2018年,全球碳纤维需求量约为85 000吨。去年的增长是由航空航天项目、风力涡轮机叶片和各种工业用途中碳纤维用量的增长带动的。

在可预见的未来,预计将继续以这种速度增长。航空航天和风叶用途各占市场的五分之一左右,而汽车和体育用品各占市场的六分之一左右。剩余的25%到30%的市场包括多种用途,如注塑用配混料、能承受压力的容器、建筑和基础设施加固、模具、船艇、石油和天然气等。随着更多应用和项目上马,所有细分市场都在增长。

碳纤维的产能显得吃紧。行业的名义产能(额定产能)可能为14万吨,但考虑到所生产产品的搭配和品种,有效的行业净产能仅为10万吨左右。因此,我们目前看到一些老生产商和新玩家正在建立几个新工厂和进行扩产。新的产能在一些地区——美国(如亚拉巴马州和南卡罗来纳州)、欧洲(如法国)和亚洲将投入使用。

中国占世界碳纤维需求量的20%到25%,但在产能和产量方面中国仍需追赶:中国制造商占有世界名义产能的12%到15%,但生产的碳纤维不到世界碳纤维的5%。中国公司有充分的资源来实现更多的自我发展目标。预计2019-2020年碳纤维需求量将突破10万吨,因此期望有更大的产能。

碳纤维增强塑料(CFRP)在任何用途中获得认可都取决于其技术和经济的效果与利益。在大多数用途中,碳纤维的主要技术优势来自于材料的高强度重量比,从而形成较轻的结构。例如,一辆钢制白车身(把冲压金属板构件焊接在一起的车身)可能重达400公斤,然而,如果用CFRP制造的线公斤重,这将改善汽油和柴油动力汽车的燃料消耗和二氧化碳排放,或者明显地增加电动汽车的行驶里程。

所有终端应用市场都显示出巨大的增长潜力。航空航天、风力涡轮机叶片、体育用品和模塑料都是成熟的最终用途,随着慢慢的变多的项目使用碳纤维,它们将继续增长。能承受压力的容器(用于压缩天然气、液化石油气、氢气等)以及建筑和基础设施是较新的用途,随着效益和施工方法的进一步开拓,这些用途具有非常明显的增长潜力。汽车用途具有最高的市场潜力,现在正在开发很多应用和汽车平台,以超越当前的早期用途。如果以目前的速度继续开发和采用,未来的市场情况可能与今天大不相同。

日用汽车大量采用CFRP的经济挑战尚未解决,但潜力巨大。由于碳纤维的成本和CFRP器件的制造成本预期会因大规模生产和自动化应用的增加而下降,碳纤维在汽车用途中的机遇几乎是不可想象的。大量生产将导致更低的成本和更高的接受度。

综上所述,碳纤维和碳纤维复合材料的市场正稳步、强劲地增长。需求量已赶上可用的产能,新产能也在持续不断的增加。在汽车、建筑和基础设施等新的大众应用市场中,以正确的方式使用正确的材料将带来需求量的进一步增长。对碳纤维来说,未来依然光明。